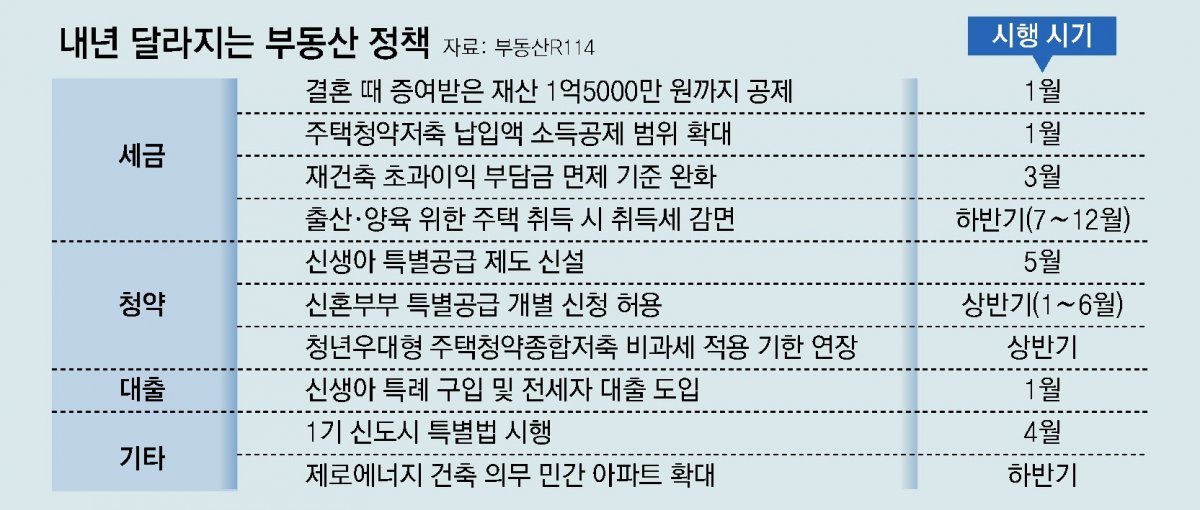

부부가 결혼 후 아이를 낳게 되면 부양해야 할 가족이 늘어나면서 부담도 늘어날 수밖에 없다. 정부가 출산 장려와 경제적 부담 완화를 위해 신생아 특별대출을 새로 발표했다. 2024년 1월 출시 이후 계속해서 많은 관심을 받고 있습니다. 어떤 혜택이 있나요? 2024년 신생아 특별대출 대상자는 누구인가요?

신생아특별대출은 2년 이내에 출산한 무주택가구에게 ‘주택구입자금’과 ‘임대자금’을 저금리로 대출해 주는 제도다. 2세 미만 또는 2023년 1월 1일 이후 입양아를 입양한 가족입니다. 출산한 경우 대출을 받으실 수 있습니다. (혼인신고를 하지 않고 출산한 부부도 신청 가능합니다.) 이전에 출산한 적이 있는 경우에는 신청할 수 없습니다. 예를 들어, 생년월일이 2022년 12월 31일인 경우 특별대출을 받을 수 없습니다. 내집마련이나 임대주택을 계획하고 계시다면 주목해주세요!

신생아 특별대출은 ‘주택구입자금’과 ‘임대자금’ 두 가지 종류로 나뉜다. 먼저 주택구입자금대출은 부부 합산 연소득 1억3000만원, 순자산 4억6900만원 이하의 조건을 충족해야 한다. 조건을 충족하면 9억 원 이하 주택, 전용면적 85㎡ 이하를 구입하면 최대 5억 원까지 혜택을 받을 수 있다. 대출 만기는 개인 상황에 따라 10년에서 최대 30년까지 설정할 수 있다. 10년, 15년, 20년, 30년(1년 유예 또는 유예 없음)의 이자율은 소득에 따라 다릅니다. 연소득이 8,500만원 미만이면 1.6~2.7%다. 이를 초과하면 2.7~3.3%가 된다. 차이가 있습니다. 금리에 대한 자세한 정보는 아래 표에서 확인하실 수 있습니다.

소득수준(부부 합산 연소득) 10년 15년 20년 30년 ~ 2천만원 이하 연 1.60% 연 1.70% 연 1.80% 2천만원 초과 ~ 4천만원 이하 연 1.95% 연 2.05% 연 2.15% 2.20% 4천만원 초과 ~ 6천만원 연 2.20% 미만 2.30% 연 2.15% 연 2.45% 6천만원 초과 ~ 8천5백만 원 미만 2.45% 연 2.55% 연 2.65% 연 2.70% 8,500만원 초과 ~ 1억원 미만 연 2.70% 연 2.90% 연 2.90% 연 3.00% 1억원 초과 ~ 1억 3천만원 이하연 연 3.00% 연 3.10% 연 3.20% 연 3.30%

5년 특별금리가 종료되면 금리가 자동으로 변경됩니다. 추가로 자녀가 태어나면 대출금리를 신생아 1인당 약 0.2%씩 추가로 인하하고, 감액된 특별기간은 추가 기간 동안 유지됩니다. (단, 금리 하한은 유지됩니다. (1.2%, 총 15년 특별기간 동안 상환) 주택구입대출과 전세대출은 대상 및 혜택에 다소 차이가 있습니다. 전세대출의 경우, 합산 연소득 1,300억원, 순자산 1,300억원으로 보증금 3,450억원 이하 가구를 대상으로 합니다. 농어촌 4억원) 또는 전용면적 85㎡ 이하의 경우 보증금 80% 이내에서 최대 3억원까지 대출이 가능하며, 특별금리는 소득, 예치금에 따라 최소 1.1%~3.0%까지 지원되며, 약 4년간 지원받을 수 있습니다.