안녕하세요 여러분, 신용 등급은 개인이나 회사가 채무를 이행할 수 있는 능력을 나타내는 등급입니다. 좋은 신용 등급은 사업이 어려움을 겪고 있거나 집을 사야 할 때와 같이 긴급하게 돈이 필요한 경우에 도움이 될 수 있습니다. 따라서 신용정보를 정확하게 이해하고 관리하는 것이 매우 중요하다고 할 수 있습니다.

Pixabay로부터의 Maria_Domnina

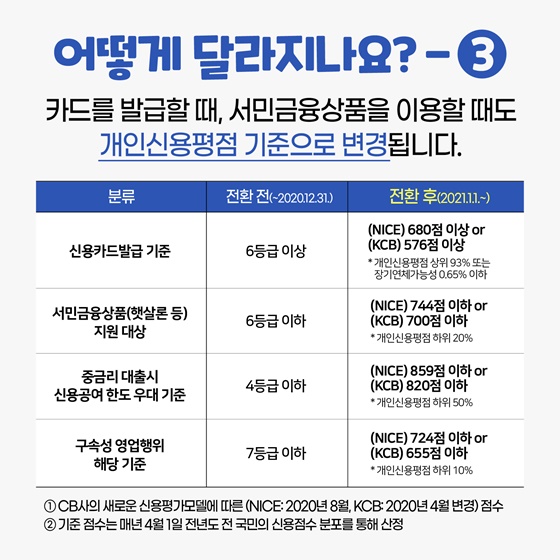

그렇다면 은행과 같은 금융 기관에서 돈을 빌릴 때 신뢰할 수 있는 사람이고 갚을 것이라는 것을 어떻게 증명합니까? 자신의 등급이 어느 정도인지 모르겠다면 신용등급의 미스터리에 빠져보자. 신용등급은 신용평가사 2곳이 금융기관으로부터 대출·상환내역 등 금융정보를 받아 상환능력을 1000점 만점으로 평가한다.

Unsplash의 nathanareboucas

신용등급인 10등급으로 나뉘는데 은행은 최대 6등급 이하의 대출만 가능하고 7등급 이상의 대출은 불가하다. 1학년들은 은행이 믿을 만하고 낮은 이자를 준다고 생각하지만 6학년들은 풀업을 통해 은행 대출을 받을 수 있다면 비싼 이자를 4배 이상 낸다. 그럼 신용등급에 대해 알아보겠습니다.

클레이 비치, Unsplash 경유

신용등급만 봐도 신용등급이 낮아진다는데 사실인가요? 과거에는 신용조회 기록이 신용등급에 영향을 미쳤으나 2011년 10월부터는 신용조회가 신용등급에 불이익을 주지 않습니다. 다만, 신용조회 사실은 무등급자의 신용평가 시 활용할 수 있으며, 단기간에 많은 신용조회가 이루어질 경우 대출사기 예방목적으로 활용될 수 있다.

Unsplash에 있는 gagliardi의 사진

신용카드를 사용하면 연체될 수 있습니다. 그렇다면 연체된 빚을 갚으면 신용등급이 올라갈까요? 대답은 부정적입니다. 연체 정보는 등록 사유, 연체 금액 및 기간에 따라 최대 5년 동안 보유합니다. 따라서 연체하지 않는 것이 최선이고, 연체기간이 길면 신용등급 강등 시한도 늘어나기 때문에 하루빨리 갚는 것이 좋다.

Unsplash의 techdailyca

그럼 마지막 질문, 신용카드를 많이 발행하면 신용등급이 떨어질까요? 가지고 있는 신용 카드의 수는 신용 등급과 관련이 없습니다. 좋은 신용등급을 받기 위해서는 상환능력에 따라 신용카드를 계속 사용하는 것이 중요합니다. 신용거래 실적이 좋으면 신용등급도 자연스럽게 올라가니 참고하세요!