비 -재생 포괄적 인 보험 비용 계획, 프리미엄 톱 5

오늘날, 세 가지 주요 질병이라고 불리는 암, 뇌 및 심장 보험에 좋은 몇 가지 팁과 최고 회사가 모든 회사와 비교할 때 좋은 곳을 아는 몇 가지 팁을 살펴 보겠습니다.

1. 재생 불가능한 포괄적 인 보험에 저렴하게 구독하는 방법

1) 비용 효율적인 계획은 무엇입니까?

우선, 40 세 미만인 경우 청소년 계획을 권장합니다.이 계획은 동일한 보증 성인 계획보다 저렴하며 지불 면제 및 감소 기간에 대한 면제에 유리합니다. 41 세 이상인 경우 청소년 계획에 가입하는 것은 불가능하므로 일반 성인 계획을 고려해야합니다. 각 회사의 보험료를 비교하고 저렴한 회사를 선택하는 가장 좋은 방법입니다. 2) 할인 유형의 일반 유형 대 우발없이

같은 계획에는 “일반”및 “냉동 할인”옵션의 두 가지 옵션이 있습니다. 따라서 선택할 수 있으므로 5 년보다 6 년, 7 년보다 8 년이 걸리면 프리미엄에 대한 할인을받을 수 있습니다. 일반 유형과 사고가없는 할인 유형 중에서 선택할 수 있다고 생각합니다. ) 3) 거부 복귀 권고

1 또는 2를 결정한 경우 표준 유형인지 또는 “해제 된 환불”을 선택할 수 있습니다. 이 두 가지 유형의 다른 유형은 보험이 중간에 종료 될 때 약전 환불의 차이입니다. 당신이 그것을 종료 할 수있을 때 약간의 환불을받을 수 있지만, 보험료는 비싸다.

동일한 특별 용어를 기반으로 두 계획을 비교 한 결과 프리미엄에 큰 차이가 있음을 알 수 있습니다. 아니요, 종료하면 동일합니다. 추천.

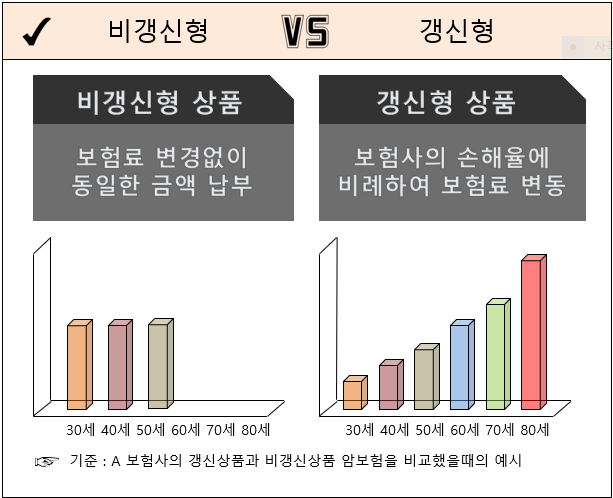

2. 재생 불가능한 경우 프리미엄 지불 방법에는 두 가지 유형의 갱신 및 재생 불가능한 지불이 있습니다. 그것을 유지하려면, 예를 들어 최대 100 세의 갱신 유형을 보장하려면 평생 지불해야합니다. 100 세의 나이를 지불해야합니다.

재생 불가능한 지불은 갱신 유형보다 비싸지 만 금액은 고정되어 있고 지불 기간도 설정됩니다. 이러한 이유로 단기 보증 목적을 제외하고 가입자로부터 갱신하지 마십시오.

3. 비 -재생 보험의 우선 순위는 무엇입니까?

1) 외로운 의학적 비용 (매우 중요)

의료비와 무손실 의료비라고 불리는 보증입니다. 병원 비용이 없으면 모든 보험 청구는 최고이며 보상 청구의 비율이 가장 높습니다. 2) 3 세대 (암, 뇌, 심장병) 질병 진단 비용 (중요)

두 번째로 가장 중요한 보장은 암, 뇌 질환 및 심장병을 보장하는“3 가지 주요 질병 진단 비용”입니다. 최근에, 자기 지불은 여전히 증가하고 있지만 간단한 질병은 여전히 좋지만, 백만 원과 1 천만 원이있는 심한 질병이 있으면 자기 지불이 많이 증가 할 것입니다. 준비하는 것이 좋습니다. 3) 상하이/질병 수술 비용 (선택 사항)

수술 수수료는 개인적으로 반드시 옵션으로 권장됩니다. 특정 질병이 발생하면 진단 비용이 즉시 보상 될 때만 보상을받습니다. 무조건적으로 작동 할 필요는 없으며 오늘날에는 부작용이 적거나 약물 요법에 의해 해결되며 수술이 감소하고 있습니다. 추가하려면 수술 비용 (1-5 유형)을 고려할 수 있습니다.

4. 나는 일반 유형, 불행한 환불 유형 및 재생 불가능한 유형을 기준으로 35 -year -old 및 45 -old 남성/여성 지불 수수료를 비교했습니다.

35- 세일 남성은 A 였고 45 세의 남성은 최고의 가격 비율을 가졌습니다. 유리한 회사는 결과적으로 다를 수 있습니다)

이번에는 프리미엄 탑 회사에 대해 비 -재생 보험 가격 계획에 대한 팁을 배웠습니다. 거기 있습니다.

빠른 권장 인용문 https://naver.me/xq5omf0a

DULI3699 보험 상담 공정 보험 아동 보험 보험 보험 검사/기타 보험 이름을 리모델링 * 연락처 * 보험을받는 방법. Kakaotalk ID를 모르는 경우 (Katok 상담을 선택할 때만)

궁금한 점이 있으면 얘기 해주세요!